Ausgangsrechnung Buchungssatz : Verbindlichkeiten Buchen Eingangsrechnung Zahlen Buchungssatz / Bank an verbindlichkeiten (= erhaltene anzahlungen, restlaufzeit bis 1 jahr) und umsatzsteuer (2) eine anzahlung wird geleistet, weil der andere vertragspartner seine sachleistung (zumindest teilweise) erfüllt hat.

Ausgangsrechnung Buchungssatz : Verbindlichkeiten Buchen Eingangsrechnung Zahlen Buchungssatz / Bank an verbindlichkeiten (= erhaltene anzahlungen, restlaufzeit bis 1 jahr) und umsatzsteuer (2) eine anzahlung wird geleistet, weil der andere vertragspartner seine sachleistung (zumindest teilweise) erfüllt hat.. Dem buchhalter bleibt hinterher nichts anderes übrig als den beleg einmal zu kopieren. In der regel liegt der ausgangsrechnung ein verkauf zu grunde, bei dem die lieferung bereits erfolgt ist und die zahlung später erfolgt. Du siehst also, sowohl aktive wie auch passive abgrenzung sind sehr einfach zu verbuchen, du kannst hier eigentlich nichts falsch machen. Im regelfall erfolgt eine rechnung erst dann, wenn auch die leistung abgeschlossen wurde. Bareinzahlung auf das bankkonto bank an kasse umsatzsteuer (passivkonto) nimmt zu im haben es gibt nämlich so schlauberger, die bringen auf der rechnungsdurchschrift selbst den vermerk betrag dankend erhalten am.

Beim buchen frägt man sich zuerst, welches buchungsdatum das richtige ist: Auch der zeitpunkt der verbuchung ist dabei unterschiedlich. Wie beispiel 1.), der kunde zahlt fristgerecht unter abzug von 3% skonto (das entspricht brutto € 53,55). Erlöse aus av = erlöse aus anlagenverkauf Hier können sie nochmals nachlesen, wie sie auf bestandskonten buchen!

Wirtschaftswissenschaftliche Bucherei Fur Schule Und Praxis Begrundet Von Handelsschul Direktor Dipl Hdl Friedrich Hutkap Pdf Free Download from docplayer.org Auf der rechnung muss zwingend auf die steuerbefreiung hingewiesen werden, etwa durch eine formulierung wie „umsatzsteuerfreie ausfuhrlieferung. Sobald du eine anzahlung geleistet hast, erfordert das abschlagsrechnung buchen von deiner buchhaltung besondere aufmerksamkeit. Jede eingangsrechnung erhöht deine verbindlichkeiten und jede ausgangsrechnung erhöht deine forderungen. In dieser rubrik werden wesentliche buchungssätze für den verkauf von waren vorgestellt. Bareinzahlung auf das bankkonto bank an kasse Du bildest zuerst die abgrenzung, z.b.: Erlöse aus av = erlöse aus anlagenverkauf Der kunde zahlt also später.

Du bildest zuerst die abgrenzung, z.b.:

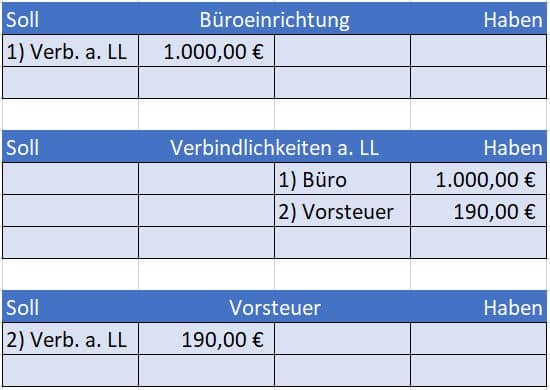

Somit entsteht eine forderung gegenüber deinem kunden. Du kaufst zum beispiel einen neuen firmenwagen, den du jetzt buchen möchtest. Du bildest zuerst die abgrenzung, z.b.: Ein unternehmen verkauft waren im wert von 3.000 € (netto) und stellt eine rechnung an den kunden aus (die zahlung erfolgt später). Rechnungsausgleich durch kunden per banküberweisung bank an forderungen; Der buchungssatz muss nun noch in den drei bestandskonten im hauptbuch verbucht werden. Verbuchung einer ausgangsrechnung grundsätzliche vorgehensweise mit steuer und erlöskonto. 1 hgb und § 5 abs. Für vorratsbuchungen muss das angebenen wareneingangskonto gegen das entsprechende aufwandskonto, zum beispiel aufwand für rohstoffe, ersetzt werden. Jeden buchungssatz bildest du nach dem schema soll an haben: Der buchungssatz für die verbuchung der eingangsrechnung für die büroeinrichtung inkl. Es sind also zwei konten angesprochen: Bei einer buchhaltungssoftware passiert dies automatisch.

Besondere bedeutung kommt deshalb bei deinen ausgangsrechnungen dem rechnungsdatum und dem zeitpunkt der fälligkeit der forderung zu. Sobald du eine anzahlung geleistet hast, erfordert das abschlagsrechnung buchen von deiner buchhaltung besondere aufmerksamkeit. Man unterscheidet aktive rechnungsabgrenzungen und passive rechnungsabgrenzungen. Du bildest zuerst die abgrenzung, z.b.: Diese frage ist nicht unerheblich, da das buchungsdatum ausschlaggebend für den zeitpunkt ist, wann die umsatzsteuer ans finanzamt fällig wird.

Eingangsrechnung Buchen Mit Vorsteuer Buchungssatz Beispiel from buchhaltung.bildungsbibel.de Du kaufst zum beispiel einen neuen firmenwagen, den du jetzt buchen möchtest. Unternehmen a ist verpflichtet, durch belege eindeutig nachzuweisen, dass die gelieferte ware auch tatsächlich zu unternehmen b in die schweiz gelangt ist! (bezahlung auf ziel) bga an verbindlichkeiten; Diese frage ist nicht unerheblich, da das buchungsdatum ausschlaggebend für den zeitpunkt ist, wann die umsatzsteuer ans finanzamt fällig wird. Solange die rechnung noch nicht. Man unterscheidet aktive rechnungsabgrenzungen und passive rechnungsabgrenzungen. Somit entsteht eine forderung gegenüber deinem kunden. Für vorratsbuchungen muss das angebenen wareneingangskonto gegen das entsprechende aufwandskonto, zum beispiel aufwand für rohstoffe, ersetzt werden.

Ausgangsrechnung buchen mit umsatzsteuer, buchungssatz im journal.

Hier können sie nochmals nachlesen, wie sie auf bestandskonten buchen! Bank 17.314,50 € gewährte skonti 450 € ust 85,50 € an forderungen a. Immer öfter wird online bestellt und daher gibt es den barverkauf im supermarkt zwar. Unternehmen und dienstleister, die eine abschlagsrechnung stellen, erheben jedoch eine forderung für eine leistung, die sie. Deine ausgangsrechnungen sind insbesondere für deine mahnungen wichtig. Das heißt in der praxis, dass bei barzahlung einer debitorisch gebuchten rechnung eine quittung mit dem gegenstand rechnung nr. Die bezahlte mehrwertsteuer aus der abschlagsrechnung buchen deine mitarbeiter aus der buchhaltung auf das konto 1576 im soll. Du siehst also, sowohl aktive wie auch passive abgrenzung sind sehr einfach zu verbuchen, du kannst hier eigentlich nichts falsch machen. Bank an verbindlichkeiten (= erhaltene anzahlungen, restlaufzeit bis 1 jahr) und umsatzsteuer (2) eine anzahlung wird geleistet, weil der andere vertragspartner seine sachleistung (zumindest teilweise) erfüllt hat. Diese wird an den kunden nach erfolgter lieferung geschickt. Es sind also zwei konten angesprochen: Dein unternehmen erhält die lieferung eines wirtschaftsgutes im wert von 3.000 euro. (bezahlung auf ziel) bga an verbindlichkeiten;

Entweder das ausstellungsdatum des beleges (also z. Bank 17.314,50 € gewährte skonti 450 € ust 85,50 € an forderungen a. Das heißt in der praxis, dass bei barzahlung einer debitorisch gebuchten rechnung eine quittung mit dem gegenstand rechnung nr. Du bildest zuerst die abgrenzung, z.b.: Bei einer ausgangsrechnung hast du dienstleistungen gegenüber einem kunden erbracht oder diesem waren geliefert und stellst diese entsprechend in rechnung.

Kundenskonto Verbuchen Buchhaltung Lohnbuchhaltung Buchfuhrung from i.pinimg.com Jeden buchungssatz bildest du nach dem schema soll an haben: Dein unternehmen erhält die lieferung eines wirtschaftsgutes im wert von 3.000 euro. Die telefonrechung wird per lastschrift abgebucht. Besondere bedeutung kommt deshalb bei deinen ausgangsrechnungen dem rechnungsdatum und dem zeitpunkt der fälligkeit der forderung zu. Es wird eine ausgangsrechnung (ar) an einen kunden verschickt. Ausgangsrechnung buchen mit umsatzsteuer, buchungssatz im journal. Wer als geschäftskunde geld schuldet, kommt spätestens 30 tage nach fälligkeit und zugang einer rechnung in verzug (§ 286 abs. Du kaufst zum beispiel einen neuen firmenwagen, den du jetzt buchen möchtest.

Somit entsteht eine forderung gegenüber deinem kunden.

Für vorratsbuchungen muss das angebenen wareneingangskonto gegen das entsprechende aufwandskonto, zum beispiel aufwand für rohstoffe, ersetzt werden. Die buchung erfolgt dann im zeitpunkt der rechnungserstellung. Bareinzahlung auf das bankkonto bank an kasse Der buchungssatz für die verbuchung der eingangsrechnung für die büroeinrichtung inkl. In den beispielen wird immer von einen wareneinkauf ausgegangen. Ausgangsrechnung buchen mit umsatzsteuer, buchungssatz im journal. Hier können sie nochmals nachlesen, wie sie auf bestandskonten buchen! Unternehmen a ist verpflichtet, durch belege eindeutig nachzuweisen, dass die gelieferte ware auch tatsächlich zu unternehmen b in die schweiz gelangt ist! Das heißt in der praxis, dass bei barzahlung einer debitorisch gebuchten rechnung eine quittung mit dem gegenstand rechnung nr. Im folgenden geschäftsjahr löst du die abgrenzung durch die gegenbuchung wieder auf, also: Wie beispiel 1.), der kunde zahlt fristgerecht unter abzug von 3% skonto (das entspricht brutto € 53,55). Bareinzahlung auf das bankkonto bank an kasse umsatzsteuer (passivkonto) nimmt zu im haben es gibt nämlich so schlauberger, die bringen auf der rechnungsdurchschrift selbst den vermerk betrag dankend erhalten am. Dem buchhalter bleibt hinterher nichts anderes übrig als den beleg einmal zu kopieren.

0 Komentar